Tabla de impuesto a la renta SRI

Consulta tabla del impuesto a la renta SRI. Consulta la tabla del impuesto a la renta 2021. El SRI notificó la nueva tabla para personas naturales, sucesiones indivisas, herencias, legados y donaciones. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

El SRI, con resolución Nro. NAC-DGERCGC20-00000077, actualizó los rangos de las tablas establecidas para liquidar el Impuesto a la Renta del período fiscal 2021 de personas naturales y sucesiones indivisas; y, respecto de herencias, legados, donaciones y hallazgos.

La base imponible del Impuesto a la Renta se establece en USD 11.212, los contribuyentes que perciban ingresos anuales superiores a USD 11.212 deberán pagarán el Impuesto a la Renta.

Impuesto a la renta 2021

Es la obligación tributaria que se debe cancelar en el 2021 sobre los ingresos o rentas totales, gratuitos, o no, percibidos durante un año, descontando los costos y gastos incurridos para obtener dichas rentas.

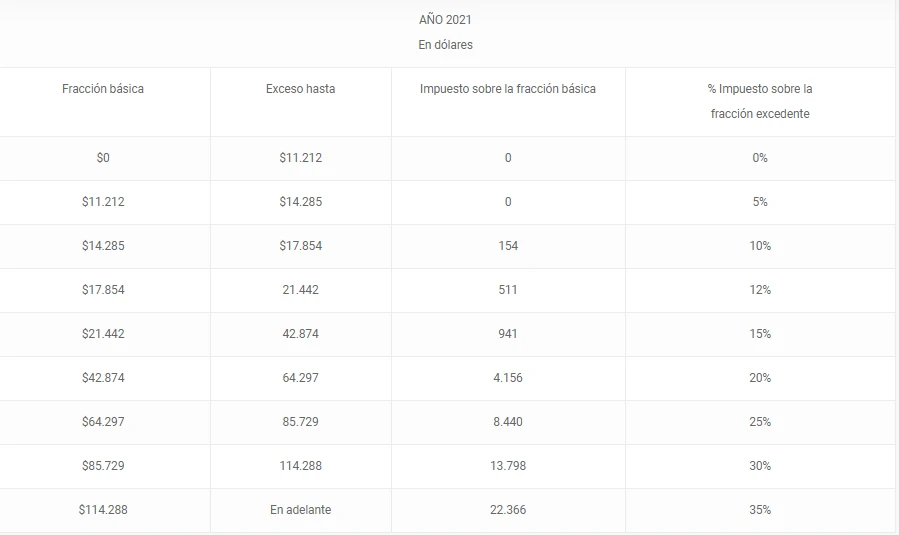

1. Persona naturales y sucesiones indivisas

Para liquidar el impuesto a la renta de los ingresos percibidos por las personas naturales y sucesiones indivisas, correspondientes al ejercicio fiscal 2021, se aplicará la siguiente tabla:

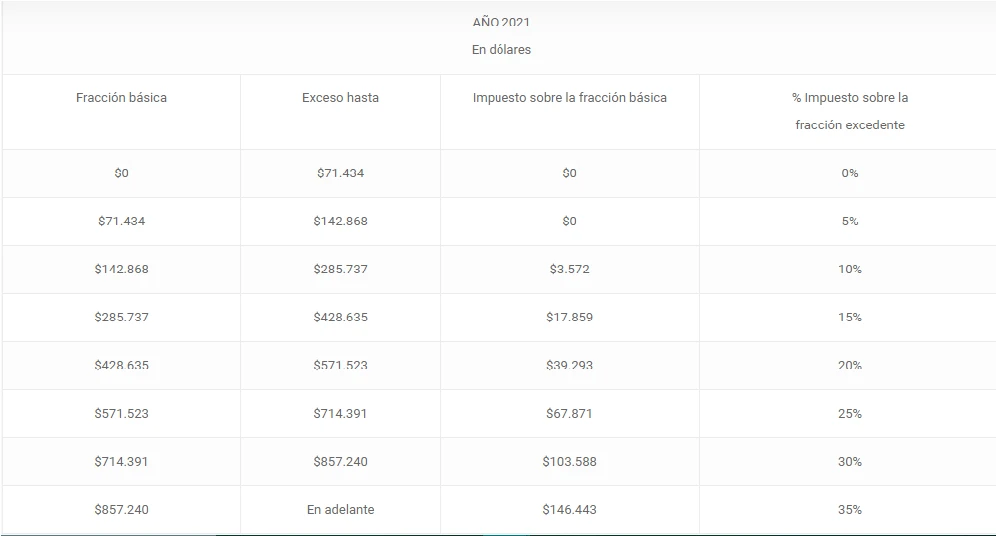

2. Herencias, legados, donaciones, hallazgos y todo tipo de acto o contrato a título gratuito.

En la liquidación del impuesto a la renta por incrementos patrimoniales provenientes de herencias, legados, donaciones, hallazgos y todo tipo de acto o contrato por el cual se adquiera el dominio, a título gratuito, de bienes y derechos, correspondientes al ejercicio fiscal 2021, se aplicará la siguiente tabla:

- Vigencia

Esta resolución está vigente a partir del 01 de enero del 2021, sin perjucio de la publicación en el Registro Oficial.

- Base Legal

Resolución No. NAC-DGERCGC20-00000077 emitida por el Servicio de Rentas Internas el 23 de diciembre de 2020.