Información de tres tipos de deudas se eliminará del buró de crédito

Eliminará buró de crédito. Eliminar la información histórica de personas con deudas vencidas inferiores a USD 1.000 no significará la condonación de estas obligaciones. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace

Las instituciones de servicios de referencia crediticia, también conocidas como burós de crédito, tienen hasta 60 días para eliminar de sus registros la información histórica de más de 1,7 millones ciudadanos con deudas vencidas inferiores a USD 1.000.

Esto, según la disposición del presidente Guillermo Lasso plasmada en un decreto ejecutivo firmado el 24 de mayo de 2021.

Tipos de deudas se eliminará del buró de crédito

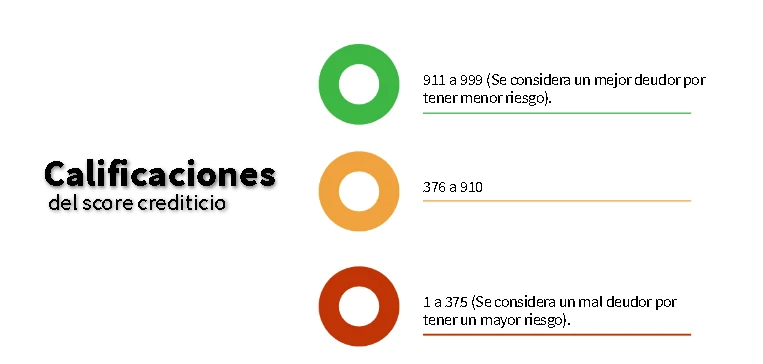

Para mejorar la puntuación del score crediticio Banco Pichicha recomienda:

- Ajustar el presupuesto para planificar las finanzas mensuales y pagar las deudas.

- Evitar contraer nuevas deudas, para mantener y mejorar el puntaje.

- Pagar las deudas pequeñas, ya que el deterioro de la puntuación crediticia también se da por incumplimientos menores.

- Pagar las deudas a tiempo.

- Si por una contingencia no se puede pagar las deudas se recomienda refinanciarlas para que las cuotas sean más accesibles.

Quienes quieran acceder a su reporte de referencias crediticias pueden hacerlo registrándose en el portal de la Superintendencia de Bancos.

Medidas alternativas

Por el momento los burós de crédito, como Equifax y Aval, no han querido referirse a la decisión del presidente Lasso.

Aunque Equifax sí ha advertido que “desde el punto de vista técnico, la eliminación de información no es lo más idóneo para lograr una mayor bancarización e inclusión” de las personas en el sistema financiero.

Ese buró de crédito agrega que está a la espera de las directrices de la Junta de Política y Regulación Financiera, institución encargada de emitir las disposiciones para la ejecución del decreto.

La Asobanca afirma que entiende el objetivo de la medida, pero agrega que una menor información de cada cliente en los burós “podría tener un impacto en el análisis que se hace para el otorgamiento de créditos”.

En ese contexto, la Asobanca plantea dos medidas alternativas para ayudar a las personas a mejorar su historial crediticio:

- Incluir en la información crediticia el comportamiento de otras obligaciones, como el pago de servicios básicos, arriendos y pensiones educativas.

- Implementar un sistema de ponderación en el que una mejor calificación se mantenga durante más tiempo y tenga más peso en la ponderación de riesgo. A una calificación menor se le otorgaría menor peso y tiempo de duración.

“Actualmente la ponderación de los dos tipos de calificaciones dura seis años, en cada caso”, afirma la Asobanca.