Verificar la matriculación de tu vehículo o moto

El Servicio de Rentas Internas (SRI) dispone de un espacio de consulta online para verificar la matriculación de los vehículos o motos. El trámite habilitado es totalmente gratis y puede realizarse las 24 horas al día verificar la matriculación vehículo .

Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

El procedimiento va dirigido a las personas naturales, ecuatorianas o extranjeras, y también a personas jurídicas, públicas o privadas, que requieran realizar la consulta sobre los vehículos a su nombre.

Los pasos para realizar la verificación son los siguientes:

- Acceda al siguiente Link

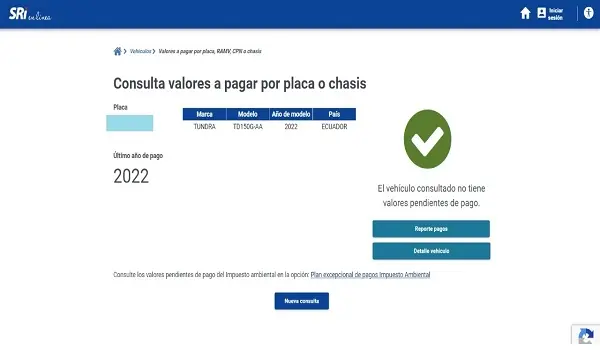

- Ingrese alguno de los siguientes datos: Placa, RAMV o CPN para consultar las características o valores del vehículo.

- Le arrojará la información solicitada.

Sistema Online

Consulta valores a pagar por placa o chasis

Consulte las características y los valores de su vehículo, ingresando uno de los siguientes datos:

Placa : Identificación vehicular otorgada por la Entidad de Tránsito EJ : AAA 0123

RAMV : Registro Aduanero de Matriculación Vehicular – Vehículo importado EJ : T00123456

CPN : Certificado de Producción Nacional – Vehículo ensamblado EJ : B0012345678

Chasis : Número de identificación del vehículo – EJ : 13VW1671XXT401708

El Impuesto a la Propiedad de los Vehículos motorizados de transporte Terrestre y de carga, es un impuesto que debe ser pagado en forma anual por los propietarios de estos vehículos, independiente de la validez que tenga la matrícula del vehículo.

La base imponible para el cálculo del impuesto corresponde al avalúo del vehículo determinado por el SRI verificar la matriculación vehículo .

Para el caso de vehículos nuevos, el avalúo corresponde al mayor precio de venta al público informado por los comercializadores, mientras que para vehículos de años anteriores, el avalúo corresponde al mayor precio de venta informado menos la depreciación anual del 20% sin que el valor residual sea inferior al 10% del precio informado inicialmente.