Formulario 576 Impuesto Especial sobre Determinados Medios de Transporte

Formulario 576. Es necesario que al momento de adquirir un vehículo nuevo o usado, tengamos que cancelar un impuesto por concepto de matriculación por primera vez, es por esta razón que necesitas saber cómo pagar el Impuesto Especial sobre Determinados Medios de Transporte en España, haciendo uso del Formulario 576 de la Agencia Estatal de Administración Tributaria (AEAT). Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Entonces, como ciudadano responsable de tus obligaciones tributarias con la nación, debes cumplir con el pago de este impuesto y hoy te enseñaremos todo lo que deberías saber sobre éste procedimiento, empezando por enseñarte cómo debes completar el Formulario 576 y otros datos importantes que debes tomar en cuenta antes de hacer la presentación formal de este formulario.

Índice

- 1 ¿Cuál es el Formulario 576?

- 2 ¿Cómo presentar el Formulario 576?

- 3 Instrucciones Formulario 576

- 3.1 Sistema Online

- 3.2 Primera sección: Obligado tributario

- 3.3 Segunda sección: Devengo

- 3.4 Tercera sección: Hecho imponible

- 3.5 Cuarta sección: Características del medio de transporte

- 3.6 Quinta sección: Liquidación

- 3.7 Sexta sección: Autoliquidación complementaria

- 3.8 Séptima sección: Visado

- 3.9 Plazo de presentación

- 4 Costo y pago Formulario 576

- 5 Preguntas frecuentes

¿Cuál es el Formulario 576?

También llamado Impuesto Especial sobre determinados medios de transporte, el Formulario 576 es un plazo o de fabricación nacional, para que puedan ser matriculados por primera vez en España.

Este Formulario 576 es en sí un gravamen que incluye un impuesto, el cual, debe ser abonado por el propietario del vehículo, en función del nivel de emisiones de contaminantes que este emita al medio.

Los vehículos que están en la obligación de matricularse por primera vez en España y pagar el impuesto especial, según el Artículo 65 de la Ley 38/1992, son los siguientes:

- Vehículos de motor nuevos y usados, sean extranjeras o de fabricación comunitaria (salvo excepciones).

- Embarcaciones, buques destinados para deportes náuticos y para recreación que posean ocho (08) metros de eslora o más.

- Aviones, avionetas y afines que posean un motor mecánico, sean nuevas o usadas (salvo excepciones).

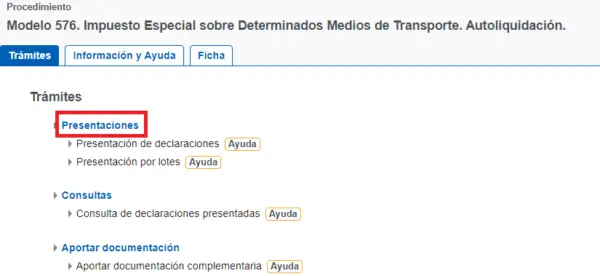

¿Cómo presentar el Formulario 576?

El formulario 576 se presentará obligatoriamente mediante vía electrónica según la Orden Foral 140/2009, utilizando la plataforma web de la Agencia Tributaria de España, específicamente, en la Sede Electrónica; para lo cual deberá poseer un DNI electrónico o Cl@ve pin.

Sistema Online

Además, otros de los requisitos importantes a tomar en cuenta antes de empezar con el trámite mediante esta vía, es necesario que su Número de Identificación Fiscal (NIF) esté debidamente identificado por la AEAT.

Instrucciones Formulario 576

El formulario 576 consta de siete (07) secciones, las cuales, seis (06) debes completarla de manera progresiva y la última, está reservada para la administración. A continuación te detallaremos los pasos a seguir para completar satisfactoriamente cada una de las siete secciones de este formulario:

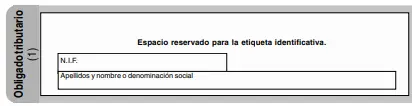

Primera sección: Obligado tributario

Aquí irán los nombres completos o razón social, acompañado del número de NIF de la persona que solicita la matriculación.

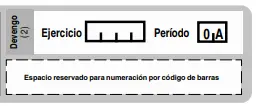

Segunda sección: Devengo

En esta parte tendrá que colocar el ejercicio al cual pertenece la declaración.

Tercera sección: Hecho imponible

Donde deberá tildar alguna de las cinco (05) opciones que se presentan, en este caso, si se trata de la primera matriculación definitiva de medios de transporte, será la primera opción de ellas.

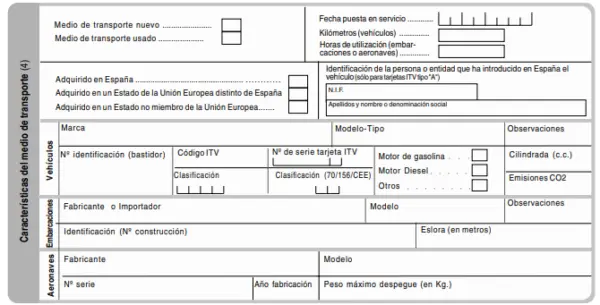

Cuarta sección: Características del medio de transporte

Se trata de la sección con más contenido, en la cual, tienes que completar de manera correcta los datos que solicitan, donde deberás especificar si se trata de un medio de transporte nuevo o usado, si es importado o no, la fecha en la que fue puesto en servicio, entre otros.

Además, esta sección incluye una serie de datos importantes en relación al tipo y las características del medio de transporte que poseas, sea un vehículo, embarcación o aeronave.

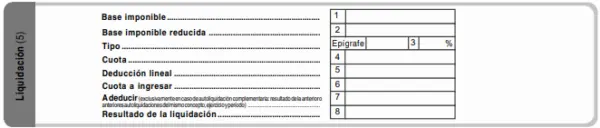

Quinta sección: Liquidación

Esta es la parte más delicada, pues esta sección está sujeta a varias normas y leyes, las cuales debemos revisar con anticipación para poder colocar los datos correctos que solicitan. Esta sección se divide en ocho (08 ) ítems:

- Base imponible, la cual se determinará de acuerdo a si se trata de un medio de transporte nuevo (Artículo 78 de la Ley 37/1992) o usado, utilizando para su cálculo las tablas de valoración aceptadas por el Ministerio de Economía y Hacienda.

- Base imponible reducida, que solo van a completar aquellos sujetos pasivos, reconocidos como tal por la Administración Tributaria, por poseer una familia numerosa.

- Tipo, que se refiere a los impositivos aplicables, según las disposiciones de la Ley 21/2001, en su artículo 43.

- Cuota, que es el resultado de la base imponible o base imponible reducida + el porcentaje del tipo.

- Deducción lineal, que se refiere a aquella deducción realizada por alguna consecuencia extraordinaria (catástrofe, inundación, etc.) la cual no debe ser superior a la de la cuota.

- Cuota a ingresar, que debe tratarse siempre de una cifra positiva o cero.

- A deducir, solo en caso de autoliquidación complementaria anteriormente presentadas.

- Resultado de la liquidación, que también debe ser una cifra positiva o cero, es el resultado de la resta de la Cuota a ingresar y a deducir.

Sexta sección: Autoliquidación complementaria

En esta sección irá un número de 13 dígitos, en caso de que la declaración presente sea algún complemento de otra hecha anteriormente.

Séptima sección: Visado

Es la única sección que se encuentra destinada para ser completada por la administración.

Plazo de presentación

Deberás realizar la presentación del formulario 576 deberá ser cuando solicites la matriculación definitiva del medio de transporte que poseas y antes de que se apruebe este hecho; sin embargo, si no se trata de una matriculación definitiva sino de otro procedimiento contemplado en el Formulario 576, es posible realizar la presentación dentro de 15 días luego del devengo del impuesto.

Costo y pago Formulario 576

El monto total a cancelar por concepto de Impuesto Especial sobre Determinados Medios de Transporte, va a depender del nivel de emisión de contaminantes que el vehículo, sea nuevo o usado, expida hacia la atmósfera.

Veamos específicamente cuál es el costo que debe cancelar el dueño del vehículo según el tipo de emisión de dióxido de carbono (CO2), a través del Formulario 576, el cual será promediado según el valor de dicho vehículo sin impuestos:

| Emisiones de CO2 | Porcentaje a cancelar |

| < a 120 g/km | Exentos de pago |

| 120 – 160 g/km | 4,75 % |

| 160 – 200 g/km | 9,75 % |

| >200 g/km de CO2 | 14,75% |

La manera en que se realiza el pago del Formulario 576 es de forma electrónica mediante las Agencias Tributarias autorizadas por la Agencia Estatal de Administración Tributaria, donde obtendrás un Número de Referencia Completo (NRC) que te será solicitado luego para completar la liquidación del impuesto.

Preguntas frecuentes

¿Está obligado a pagar impuesto de matriculación un vehículo adquirido en el extranjero de segunda mano?

Sí, los vehículos adquiridos de segunda mano en el exterior deben pagar el impuesto; pues el hecho imponible de este vehículo supone la primera matriculación definitiva en territorio español, excepto a que cumpla con alguno de los supuestos de sujeción.

¿Cuántas veces al año se paga este impuesto Especial sobre Determinados Medios de Transporte?

Este impuesto especial se paga solo una vez, al comprar un vehículo nuevo o usado.

¿Cómo sé el volumen de CO2 oficial que emite mi vehículo para poder realizar el pago del impuesto especial?

Para poder saber con exactitud el volumen de CO2 que expide tu vehículo, deberás consultarlo en el certificado del fabricante vehicular (documentos del vehículo); o puede ser que esté especificada en la Tarjeta de Inspección Técnica.