Cómo saber si tengo IRPH en mi Hipoteca en España

Cómo saber si tengo IRPH en mi Hipoteca en España. Uno de los seis índices oficiales de referencia empleados por las entidades bancarias para cargar o referenciar en España una hipoteca es el Índice de Referencia de Préstamos Hipotecarios. Este índice se aplica desde el año 1994 y se le denomino oficialmente como el promedio de los préstamos hipotecarios a más de tres años para adquisición de vivienda. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Contenido:

- Cómo conocer si tengo el IRPH en mi Hipoteca

- Qué es el IRPH de una Hipoteca

- Cómo reclamar el IRPH

- Cómo se calcula el IRPH

- Cuál es la discusión en torno a este índice

Cómo conocer si tengo el IRPH en mi Hipoteca

Como sugerimos anteriormente, la manera más sencilla de averiguar si una hipoteca está referenciada por el IRPH es, estudiar el contrato de tu préstamo hipotecario. Usualmente, el IRPH debería hallarse en la cláusula de la escritura bajo la indicación de «intereses» o «tipo de interés variable». Existen variedades del IRPH, que pueden obstaculizar el trabajo de identificarlo en su empréstito.

Si lo que se presenta en el manuscrito, es el IRPH Cajas, el IRPH Bancos y el CECA, los cuales prescribieron en noviembre de 2013, y se lo siguen designando, es la hora de reclamar. Igualmente si tiene el IRPH Entidades, también.

Otro procedimiento para saber si posee IRPH en su hipoteca es examinar su documento de préstamo hipotecario. Es posible que su crédito hipotecario tenga aplicado el IRPH, Si ha estado costeando un interés superior al 2%.

Qué es el IRPH de una Hipoteca

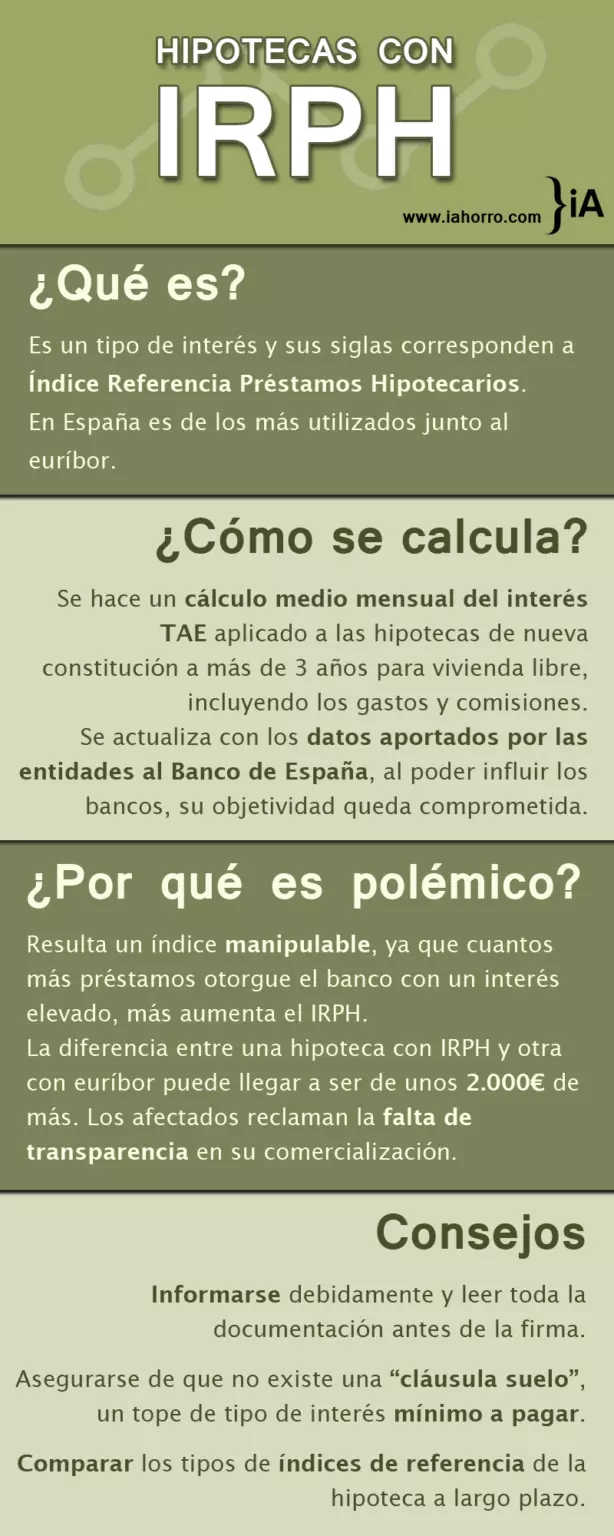

El Índice de Referencia de Préstamos Hipotecarios (IRPH) es un indicador procesado por el Banco de España y que es empleado por las entidades financieras para renovar el tipo de interés variable de las hipotecas de sus clientes. El Banco de España, confecciona este índice, partiendo del promedio de los préstamos hipotecarios entregados hace más de tres años por las entidades financieras.

Es el tipo de interés promedio con el cual las cajas y bancos prestan su dinero a los consumidores para la compra de vivienda habitual. Algunas entidades financieras presentan el IRPH como IRPH-Entidades. Fue establecido como sustituto para los contratos referidos a IRPH Cajas o IRPH Bancos y que no dispusieran de sucesor previsto.

Cómo reclamar el IRPH

Es esencial juntar la siguiente documentación:

- Documento de préstamo hipotecario

- Última factura del crédito hipotecario

- Manuscrito de las ampliaciones o novaciones (solo en caso de existir)

- Documento de cancelación del empréstito hipotecario (En caso de ser aplicable)

- Es obligatorio interponer un reclamó extrajudicial por escrito a tu banco para poder exigir la solicitud del IRPH.

Presentada la demanda extrajudicial al banco, se pueden generar los escenarios siguientes:

- Respuesta negativa por parte de la entidad: El banco objeta la demanda.

- El banco no responde al reclamo: La entidad tiene la obligación de responder al reclamo en un lapso de sesenta días. De no ser así, puede iniciar una demanda.

Interpuesta la demanda para reivindicar el IRPH, los posibles contextos a presentarse pueden ser:

- El ente bancario acoge la demanda y la admite: Por lo tanto, se presume la eliminación de la cláusula y la sustitución por euribor y el reintegro de las cantidades adicionales pagadas: Este sería el contexto ideal.

- El banco refuta la demanda: se abre la puerta el escenario judicial para celebrar un juicio.

Cómo se calcula el IRPH

El IRPH es un procedimiento de cálculo complicado y poco diáfano para el consumidor promedio. Se deduce con el promedio simple de todos los tipos de interés de los préstamos hipotecarios a más de tres años concedidos por las entidades financieras.

Este indicador era presentado en los bancos como el índice que más les favorecía a los clientes por tratarse de un valor constante. Siempre fue más elevado que el euríbor (tipo de interés del mercado interbancario del euro) y cuando éste inicio su descenso a valores cercanos al cero, el IRPH se mantuvo en el 2%. Esto presumió un sobreprecio en las cuotas de las hipotecas entre 200 y 300 euros mensuales.

Cuál es la discusión en torno a este índice

Es un índice que se ha utilizado para conservar los tipos de interés elevados en comparación al de un crédito hipotecario referenciado al Euribor. A la hora de comercializar los créditos que incluían el IRPH como índice de referencia, las entidades financieras no han sido diáfanas. Los clientes no fueron informados debidamente acerca de cómo se establecía -cómo se calcula- este índice de referencia y de las consecuencias de aplicarlo al empréstito para determinar el tipo de interés durante la duración del contrato de préstamo.

Los perjudicados, en quienes se empleo este índice, necesitaban la información que les permitiera estimar las posibles secuelas jurídicas y económicas que involucraba la aplicación del mismo en su préstamo hipotecario. Igualmente, tampoco se les brindó la posibilidad de confrontar el IRPH con el resto de los índices.

El Tribunal de Justicia de la Unión Europea (TJUE) considera que, algunas de las disposiciones de los contratos relacionados al IRPH, están calificados de ser abusivos. Esto permitirá que los jueces españoles puedan dictar sentencia sobre el mismo.

El Tribunal europeo afirma que el contexto general de contratación no se negocio con los consumidores. Por lo que es abusivo y vulnera la normativa comunitaria. Tras la sentencia en contra de este índice, se facilitará a los afectados la recuperación de todo el dinero abonado en demasía.

El TJUE, establece que este índice es suspicaz de no cumplir con la transparencia exigida por la Directiva 93/13 de la Comunidad Económica Europea, como ya lo sentenció el Tribunal Supremo de España en 2017. Las entidades bancarias, se arriesgan ahora a incontables demandas, que incluso pueden tocar a hipotecas ya vencidas. Es decir, negociaron sin la obligada transparencia, tal y como lo señala el Tribunal de Justicia de la Unión Europea.

Todos los perjudicados por las disposiciones de las hipotecas IRPH, el segundo índice de referencia hipotecario después del Euribor, pueden hacer ahora el reclamo correspondiente a las entidades bancarias, y con carácter retroactivo, el excedente de dinero cancelado en sus contratos de préstamo. Este índice, fue negociado por las entidades financieras, sin sugerirle a los consumidores o prestatarios de los riesgos del mismo.

Finalmente, el Tribunal de Justicia de la Unión Europea recomienda demandar judicialmente a la entidad financiera que le concedió el crédito, mediante la introducción de una demanda civil, con la necesaria mediación de un abogado y del procurador”.