Cómo cancelar tu hipoteca en España

Cómo cancelar tu hipoteca en España. La Cancelación de una hipoteca es un trámite de carácter legal que finiquita un préstamo una vez que la deuda ha sido saldada. Al momento de firmar la hipoteca, el día en que terminará de pagar el préstamo se ve muy lejano. Al terminar de pagar la deuda en su totalidad abonando la última cuota queda libre de su relación hipotecaria con el banco. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Contenido:

- Cómo cancelar tu hipoteca en España

1.1 Documentos requeridos

1.2 Pasos a seguir - Quiénes deben realizar el pago

- Gastos fijos de la cancelación de hipoteca

- Gastos variables de la cancelación de hipoteca

- Qué es una hipoteca y para qué sirve

Cómo cancelar tu hipoteca en España

Al firmar una hipoteca con el banco, esta institución financiera exige la inscripción del contrato de la hipoteca en el Registro de la Propiedad para certificar así la restitución del crédito hipotecario.

Después de amortizar la última cuota al banco, el titular debera cancelar la hipoteca en el Registro de la Propiedad. No es una gestión obligatoria, pero es conveniente hacerlo para que la vivienda quede libre de cargas y en el futuro pueda venderse sin problemas. Además, le permitirá al propietario demandar otro crédito hipotecario en caso de ser necesario.

Si la hipoteca de la casa no es cancelada en el Registro, esta continuara apareciendo con la carga hipotecaria aunque esta haya sido finiquitada con el banco. Las cargas desaparecerán de forma automática cuando pasen 20 años, al actualizar el Registro la información.

Documentos requeridos

Para realizar el trámite de cancelación de la hipoteca, es necesario reunir los siguientes recaudos:

- Manuscrito legal de tu hipoteca habitacional.

- Documento legal para la cancelación de hipoteca habitacional. Emitida por una notaría.

- Certificación o credencial de no tener deudas emanada por una entidad bancaria.

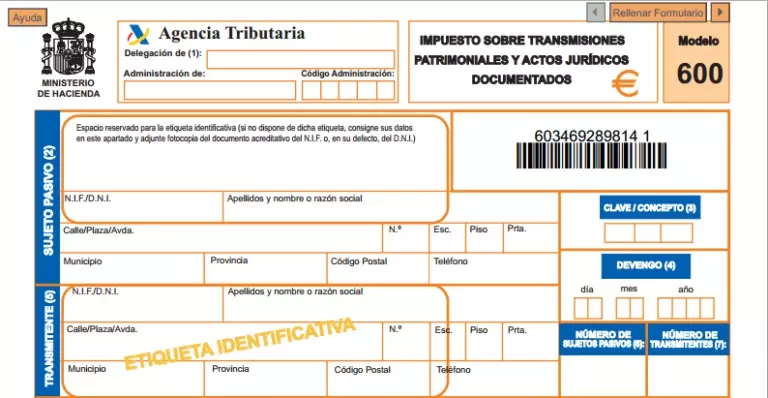

- Forma modelo 600 (Formulario de Impuesto por Actos Jurídicos Documentados).

- Suministro de fondos proporcionales al importe de la hipoteca. Acreditado por el registro mercantil.

Si no logra juntar estos documentos, estas diligencias podrán ser realizadas por la entidad bancaria y bien pueden significar aproximadamente el pago de 1.000 €. Para tramitar la cancelación de la hipoteca, deberá seguir los pasos que a continuación le indicaremos.

Pasos a seguir

- Cancele la cuota pendiente y la comisión correspondiente a la cancelación de hipoteca, en caso de estar fijada, en la entidad bancaria acreedora,. Este monto a solventar tiene que aparecer en el contrato o escrituras de la hipoteca.

- Solicite un Certificado o constancia de no tener deuda alguna, al banco acreedor,. Algunos bancos expiden esta credencial de manera gratis, mientras otras entidades financieras la otorgan al solicitar la dotación de fondos.

- El banco solicita previa cita en una notaría al momento de que el acreedor pide el certificado anterior. La razón es firmar el manuscrito público de cancelación de la hipoteca. En caso de hacerlo de manera particular, no será necesario la asistencia del acreedor a dicha cita.

- Acudir al Departamento de Hacienda de su comunidad autónoma y solicite la Forma modelo 600 (formulario de Impuesto por Actos Jurídicos Documentados). Es importante enfatizar que esto implica una cancelación de impuestos.

- Para la cancelación de la hipoteca se haga efectiva, diríjase al Registro de Propiedad de su comunidad autónoma con los documentos emitidos por el banco, notarias, y los impuestos.

- El Registro de la Propiedad, en un lapso no mayor a 15 días le estará llamando para que retire los documentos y liquide la minuta correspondiente.

Realizada la entrega de los documentos, ya eres propietario legal de su casa o apartamento. Habrá cancelado exitosamente su hipoteca en España, libre de gastos prominentes y exagerados.

Quiénes deben realizar el pago

La repartición de gastos entre el banco financiero y el cliente, únicamente en créditos hipotecarios. El Banco o Corporación financiera Costera lo correspondiente a los Impuestos por los Actos Jurídicos Documentados. El Cliente cancelara lo correspondiente a la Tasación, Notaria, Registro y posible Gestoría. Hay algunos bancos que asumen el gasto completo.

Probablemente esta distribución de gastos pueda cambiar gracias a un proyecto de Ley de Hipotecas lanzado en noviembre del 2018, que propone la repartición de dichos gastos de la siguiente manera:

El Banco sufragara los gastos correspondientes a Notaria, Registro, posible Gestoría, e Impuestos por los Actos Jurídicos Documentados. El cliente solo financiara lo correspondiente a la Tasación.

Sin embargo, mientras esta nueva Ley de Hipotecas no entre en vigencia, la repartición a medias de gastos entre el banco y el cliente es aún legal.

Gastos fijos de la cancelación de hipoteca

Los gatos fijos que el acreedor deberá asumir al momento de cancelar una hipoteca finalmente son los siguientes:

- Gastos de Notaria:Estos desembolsos son inevitables cuando se trata de la cancelar la hipoteca. Para esto es esencial contratar un notario certificado para que realice las escrituras públicas y notariales de manera pertinente.

- Gastos de Registro:La inscripción del manuscrito de propiedad en el Registro de la Propiedad de la comunidad autónoma supone otro egreso obligatorio, con el cual la propiedad en cuestión quedara libre de todo tipo de cargas crediticias.

Estos gastos son independientes del préstamo hipotecario y de su cancelación. Son obligatorios y al momento de planificar los gastos deben incluirse.

Gastos variables de la cancelación de hipoteca

Son gastos los cuales son opcionales. Se trata de las comisiones por asesoría y la gestoría para la cancelación de hipotecas:

- Comisión de cancelación de hipoteca: Si cancela la hipoteca antes del tiempo previsto en el contrato crediticio, deberá pagar una comisión al respecto. Esta podrá ser incluida en el contrato del préstamo. Algunas entidades financieras no incluyen este previsto en sus manuscritos de créditos.

- Gestoría: Si el acreedor no cancela la hipoteca por su cuenta, entonces deberás pagar a un gestor para que ejecute el trámite. Este gestor puede ser seleccionado por el acreedor o el banco.

Qué es una hipoteca y para qué sirve

Una hipoteca o un crédito hipotecario, es un contrato entre una persona o cliente y una entidad bancaria o financiera. Es una cantidad monetaria o capital que una institución concede a determinado cliente, para que este pueda adquirir una propiedad o vivienda.

El cliente deberá reintegrar el crédito otorgado por el banco a través de un plan de pagos periódico o mensual. Este tipo de crédito utiliza como aval o garantía la misma propiedad inmueble adquirida por el cliente.

Los créditos hipotecarios pueden ser adecuados a cada cliente en relación con el capital, el interés y el periodo de amortización. De allí la sugerencia y recomendación a los interesados en una hipoteca, en solicitar información directamente al banco de su preferencia.

Los préstamos hipotecarios son muy útiles primordialmente para la adquisición de una vivienda o propiedad habitacional. Estos créditos le permiten a sus acreedores comprar inmuebles y cancelarlos en cuotas mensuales por un periodo de tiempo determinado, y la propiedad seria la garantía.

Esta forma de empréstitos también se concede para los siguientes beneficios:

- Remodelación: Para la ampliación o remodelación de la vivienda, una hipoteca puede ser de ayuda. Le puede ser otorgado el capital necesario para este fin, y cubrir hasta un 50% del avalúo del inmueble.

- Liquidez: Es probable que requiera una cantidad determinada de dinero para gastos importantes como la inversión en comercios, negocios, y otras propiedades. Hipotecar su vivienda es una opción. Su casa será la garantía.

Si alguna de estas opciones concuerda con sus exigencias actuales, quizás una hipoteca sea su mejor alternativa. Cada entidad bancaria tiene una oferta de créditos hipotecarios. Puede dirigirse a cualquiera de estas instituciones y solicitar información sobre su cartera de créditos hipotecarios.