Un mercado cada vez más concentrado: la fusión de Orange y MásMóvil es el principio del fin de la guerra de precios

Fusión de Orange y MásMóvil fin de la guerra de precios. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

La fusión de Orange y MásMóvil es el principio del fin de la guerra de precios

Orange y MásMóvil han anunciado un acuerdo que de cerrarse supondría un auténtico terremoto en el sector de las telecomunicaciones en España. Una operación de fusión que ya llevaba tiempo cocinándose y puede cambiar por completo el panorama de nuestro país, con menos competidores y un cambio en las posiciones de liderazgo.

Con una valoración conjunta de 19.600 millones de euros, esta fusión que buscarán cerrar Orange y MásMóvil supone la operación más importante del sector en los últimos años. Un nuevo gigante que como consecuencia directa quitaría a Movistar su trono de mayor operador de España y dejaría todavía más tocada a una Vodafone que también busca comprador y ve como sus rivales se están moviendo sin tenerlo en cuenta.

Un nuevo gigante Orange-MásMóvil para terminar con el dominio absoluto de Telefónica

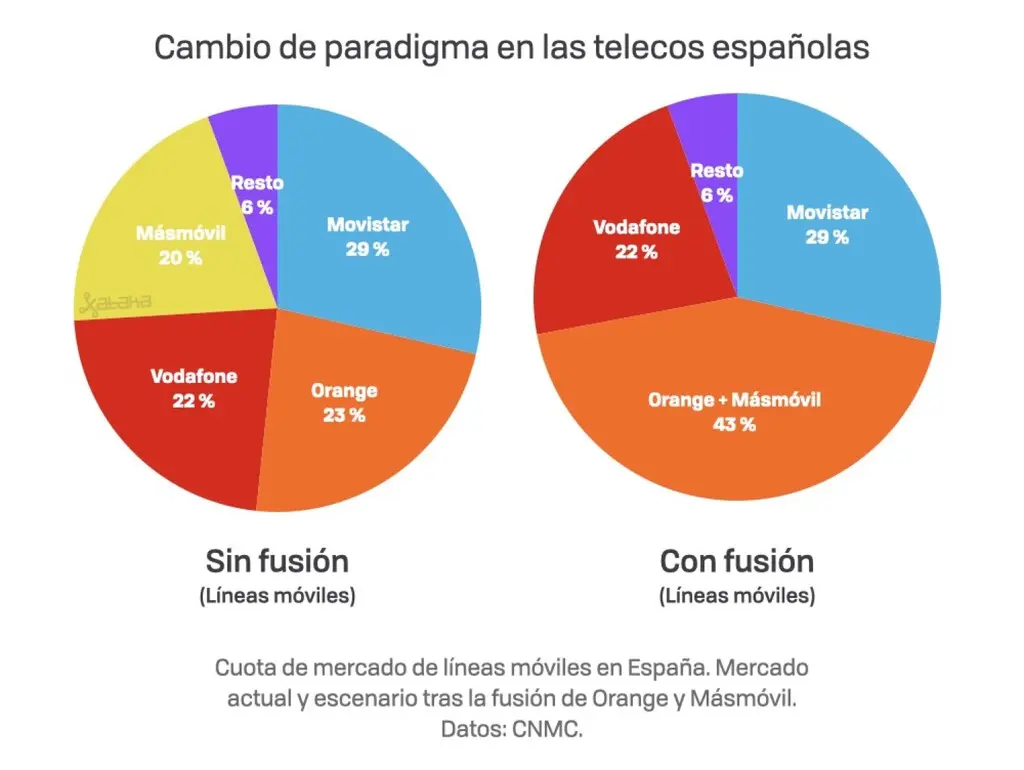

La nueva entidad sería una joint venture con un tamaño suficiente grande como para disputar a Telefónica su reinado en España. Si combinamos los clientes y líneas de Orange y MasMóvil, el operador resultante obtendría unos números y una cuota de mercado por delante del operador azul.

En el caso de las líneas móviles, Movistar domina con un 29%, según los últimos datos de 2021 de la CNMC, seguido por Orange, Vodafone y MásMóvil con un 23%, 22% y 20% respectivamente. Un panorama bastante igualado que daría un vuelco con esta fusión, pasando el nuevo operador a ser el líder indiscutible en líneas móviles.

Más allá de la cuota de mercado, el despliegue del 5G tiene un papel importante. Todavía hay subastas pendientes para la banda de los 26 GHz y el grupo resultante tendrá un mayor poder para rivalizar por la asignación de las bandas para el 5G y futuras tecnologías.

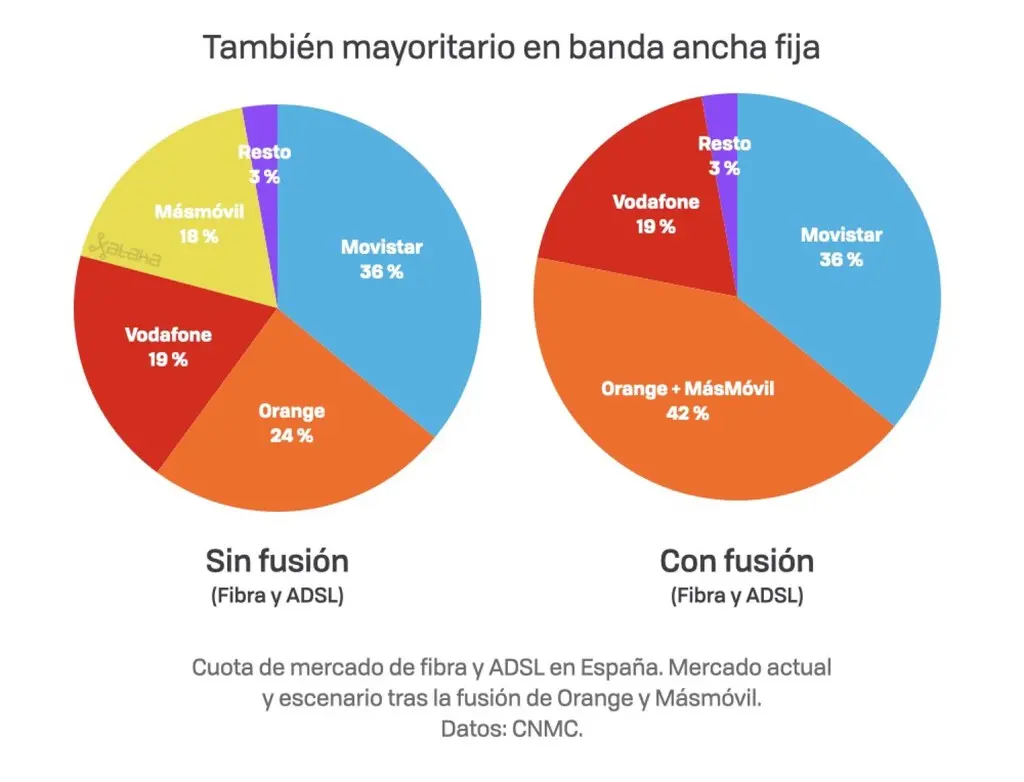

Algo similar ocurre si nos fijamos en la cuota de mercado de fibra y ADSL en España. Tras el escenario de fusión, se daría la significativa situación de que Movistar perdería su liderazgo en líneas de internet para el hogar. Telefónica ha sido el líder histórico en la categoría de fibra con una diferencia holgada.

La nueva operadora obtendría el 42% del mercado, superando el 36% de Movistar, lo que supone más de un millón de líneas de diferencia. En este caso, al contrario que con la telefonía móvil, la diferencia sería menor y los organismos de la competencia podrían poner menos objeciones.

Precisamente la posición del organismo regulador tendrá un papel relevante en este acuerdo histórico. Según el anuncio de los dos operadores, esperan que la transacción se firme en el segundo trimestre de 2022 y se cierre en el segundo trimestre de 2023.

Pese a todo, Telefónica sigue ganando mucho más

Actualmente Movistar tiene unos ingresos mayores que el resto de operadores de forma combinada. Pese a que en número de líneas la batalla puede estar más cerca, Movistar obtiene muchos más ingresos debido a que su oferta de servicios es mayor. Ahí tiene un papel muy significativo el fútbol, donde Movistar dispone de los derechos hasta 2027; en contraposición con una Vodafone que se retiró hace tiempo de la puja.

La fusión de Orange y MásMóvil dejaría, siguiendo los números de hoy, con un operador con 7,1 millones de clientes de fijo, 20,2 millones de clientes móvil postpago y casi 1,5 millones de clientes de TV. A nivel de ingresos estimados alcanzarían los 7.500 millones de euros, algo menos que los más de 8.500 millones resultantes de sumar los ingresos actuales por separado. Es una cantidad significativa, pero todavía muy lejos de los casi 15.000 millones de ingresos de Movistar. Esta diferencia de ingresos sería otro argumento en favor de la fusión de cara a defender la operación frente a los reguladores.

La referencia directa para esta operación es la de Virgin con O2 en Reino Unido, resultante en un operador valorado en 43.500 millones de euros. En comparación, la fusión de Orange y MásMóvil se antoja pequeña. En mayo de 2021, la Autoridad de Competencia y Mercados británico aprobó la operación argumentando que es «poco probable que este acuerdo conduzca a una disminución sustancial de la competencia». Situación similar a la de Holanda, donde se autorizó pasar de cuatro a tres operadores.

En el lado contrario se encuentra Vodafone, ya sobrepasado por Orange y donde España representa el peor país del grupo en Europa. Su futuro se llegó a rumorear que puede pasar por el fondo de inversión KKR. Desde Vodafone España mantienen silencio por el momento.

Menos operadores, ¿menos guerra de precios?

Al completarse esta fusión, España quedaría en manos de tres grandes grupos. Se trata de un proceso largo y donde los reguladores mirarán bien que no se reduzca la competencia, lo que podría llevar a que los usuarios acabemos pagando los platos rotos. De fondo se encuentran los objetivos de los operadores de crecer en tamaño para poder rivalizar con sus homónimos de EEUU y China. El sector de las telecomunicaciones es cada vez más global y la tendencia apunta a una consolidación de los operadores.

Al haber menos competidores, la agresividad comercial entre las distintas tarifas puede reducirse. En España siguen habiendo operadores más pequeños como Digi o Adamo que buscarán hacerse un hueco a base de precios más agresivos, pero reducir un operador también significa reducir en uno las posibilidades de hacer una portabilidad y recibir una oferta de captación.

Es demasiado pronto para anticipar cómo puede afectar a los precios de los consumidores esta anunciada fusión. Lo que sí parece claro es que el sector de las telecomunicaciones se adentra en una nueva etapa. Una nueva época donde el dominio de Telefónica ya no parece tan claro y donde parece que volveremos a tener únicamente tres grandes operadores.