Renta 2021/2022: Estos son los tramos de IRPF que se pagarán en cada comunidad autónoma en 2022

Tramos IRPF que se pagarán en cada comunidad autónoma. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Andalucía, Valencia y Región de Murcia han cambiado sus escalas autonómicas para la declaración correspondiente a 2021 que se presenta este año.

La campaña de la Renta 2021, que arranca el próximo día 6 de abril, tiene como una de sus principales novedades el cambio de los tramos del impuesto. Pasan a ser seis en vez de cinco, al incluir un tipo de gravamen marginal nuevo, del 47% para las rentas de más de 300.000 euros.

Ahora bien, estos son los cambios que afectan a la parte estatal del impuesto, que pagan todos los residentes en España. Pero, de cara a la declaración de la Renta 2021, algunos contribuyentes notarán cambios en el tramo autonómico del impuesto. En concreto son Andalucía, Comunidad Valenciana y Región de Murcia las que han introducido cambios en la escala autonómica del IRPF.

Estos son los tramos de IRPF que se pagarán en cada comunidad autónoma en 2022

El Impuesto sobre la Renta de las Personas Físicas (IRPF) es estatal, sin embargo, se encuentra cedido a las comunidades autónomas el 50% de su recaudación. Así, cada región puede añadir o quitar tramos en el IRPF. Navarra y Euskadi cuentan con un régimen foral propio y por tanto no tienen tramo autonómico.

Para el ejercicio 2021, mientras la Región de Murcia ha reducido los tipos aplicables a todos los tramos y Andalucía los ha recortado para las bases imponibles a partir de los 28.000 euros, la Comunidad Valenciana los ha subido para las rentas muy altas (por encima de los 140.000 euros de base imponible). En el resto de comunidades se mantienen las tablas sin cambios. Eso sí, Cataluña, Galicia, Madrid, Andalucía y Región de Murcia han anunciado cambios para la declaración de 2022 que, por lo general, implican bajadas fiscales, y que tendrán efecto en la declaración de 2022 que se presentará en 2023.

Andalucía: Tramos IRPF

En Andalucía se modificó la escala de gravamen autonómica aplicable a la base general del IRPF, minorando el tipo correspondiente a partir del cuarto tramo. En concreto, los tres primeros tramos se mantienen en el 9,50%, 12% y 15% y hay reducciones de entre 20 y 30 puntos básicos en los tramos siguientes. Para 2021, el tipo máximo es del 23,70% (en vez del 24,30% anterior) y seguirá reduciéndose progresivamente hasta quedar establecido en el 22,50% el año que viene.

- En el cuarto tramo hasta 28.000 euros, el gravamen pasa del 15,90% al 15,60%.

- En el quinto tramo hasta 35.000 euros se reduce del 18,80% al 18,70%.

- Asimismo, En el sexto tramo hasta 50.000 euros baja del 19,10% al 18,90%.

- En el séptimo tramo hasta 60.000 euros cae del 23,10% al 22,90%.

- En el octavo tramo por encima de 60.000 euros se recorta del 24,30% al 23,70%.

Así, la tarifa autonómica para 2021 a los contribuyentes con residencia fiscal en Andalucía es la siguiente:

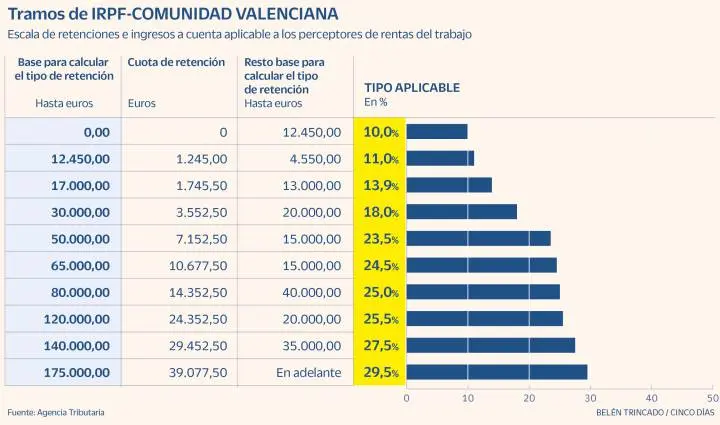

Comunidad Valencia

La Comunidad Valenciana añade dos nuevos tramos en la parte superior de la escala autonómica del impuesto con efectos desde el 1 de enero de 2021, ambos para las rentas más altas.

En concreto, se incrementa en dos puntos el tipo aplicable a la base liquidable general a partir de 140.000 euros, que será del 27,50%, y en dos puntos adicionales, al 29,50%, a partir de 175.000 euros. El año pasado el marginal máximo era del 25,5% a partir de 120.000 euros, un tipo que se mantiene para las rentas de 120.000 a 140.000 euros. El resto de los tramos no registra cambios.

Así, la escala autonómica aplicable a la base liquidable general en el ejercicio 2021 sería la siguiente:

Región de Murcia

La Región de Murcia reduce el tipo aplicable a todos los tramos de la base liquidable. Regula una escala de cinco tramos, con un tipo marginal mínimo del 9,70% (en vez del 9,80% anterior) y máximo del 22,90% (en lugar del 23,10%).

En el periodo impositivo de 2021, la tabla queda así:

- De cero a 12.450 euros, el impuesto baja al 9,70% desde el 9,80%.

- De 12.450 euros a 20.200 euros, el tipo baja al 11,72% desde el 11,98%.

- Asimismo, De 20.200 euros hasta 34.000 euros se pasa al 14,18% desde el 14,62%.

- De 34.000 euros hasta 60.000 euros cae al 18,54% desde el 18,86%.

- De 60.000 euros en adelante se recorta al 22,90% desde el 23,10%.

Restos de Comunidades: Tramos IRPF

- Madrid: escala de cinco tramos, con tipo marginal mínimo del 9% y máximo del 21%.

- Castilla-La Mancha: escala de cinco tramos, con tipo marginal mínimo del 9,5 % y máximo del 22,5%.

- Cataluña: escala de siete tramos, con tipo marginal mínimo del 12% y máximo del 25,5%.

- Principado de Asturias: escala de ocho tramos, con tipo marginal mínimo del 10% y máximo del 25,5%

- Cantabria: escala de siete tramos, con un tipo marginal mínimo del 9,5% y máximo del 25,5%.

- Aragón: regula una escala de diez tramos, con tipo marginal mínimo del 10% y máximo del 25%

- Extremadura: escala de nueve tramos, con tipo marginal mínimo del 9,5% y máximo del 25%.

- Galicia: siete tramos, con tipo marginal mínimo del 9,5% y máximo del 22,5%.

- La Rioja: escala de siete tramos, con tipo marginal mínimo del 9% y máximo del 27%.

- Canarias: escala de siete tramos, con tipo marginal mínimo del 9% y máximo del 26%

- Illes Balears: escala de nueve tramos, con tipo marginal mínimo del 9,5% y máximo del 25%.

- Castilla y León: escala de cinco tramos, con tipo marginal mínimo del 9,5% y máximo del 21,5%.

Además, en los Presupuestos Generales del Estado para el año 2021 se introdujo un sexto tramo en la escala estatal con un tipo impositivo del 47% para las rentas superiores a 300.000 euros.

Año 2022 a declarar en 2023

2022 promete ser más movido en relación con los cambios en las escalas de gravamen autonómicas del IRPF. Ricardo García-Borregón Tenreiro, abogado del Departamento de Derecho Tributario de Ashurst, apunta que «mientras comunidades como Andalucía, Galicia o Madrid ya han aprobado reducciones de la escala autonómica del IRPF en vigor desde el 1 de enero de 2022, Cataluña la ha subido en algunos tramos, manteniéndose como la comunidad con el tipo autonómico más alto a nivel estatal (un 25,50% en el tramo superior), cinco puntos por encima del aplicable en Madrid, acrecentándose así las diferencias entre territorios».

En el caso de Andalucía, la escala definitiva prevista para 2023 adelanta su entrada en vigor a 2022. Los tramos se recortan de ocho a cinco y los tipos se sitúan entre un mínimo del 9,50% y un máximo de 22,50%.

- De cero hasta 12.450 euros: 9,50%.

- De 12.450 euros hasta 20.200 euros: 12%.

- Asimismo, De 20.200 euros hasta 35.200 euros: 15% (antes hasta 28.000 euros).

- De 35.200 euros hasta 60.000 euros: 18% (antes eran tres tramos desde el 15,60% al 22,90%).

- De 60.000 euros en adelante: 22,50%. (antes 22,90% y desaparece el último tramo de 120.000 euros en adelante al 23,70%).

En la Comunidad de Madrid, la nueva escala que se aplicará a todos los periodos impositivos que se inicien a partir del 1 de enero de 2022 reduce cada tramo en 0,5 puntos porcentuales.

- De cero hasta 12.450 euros: 8,50% (antes 9%).

- De 12.450 euros a 17.707,20 euros: 10,70% (antes 11,20%).

- Asimismo, De 17.707,20 euros a 33.007,20 euros: 12,80% (antes 13,30%).

- De 33.007,20 euros a 53.407,20 euros: 17,40% (antes 17,90%).

- De 53.407,20 euros en adelante: 20,50% (antes 21%).

En Cataluña, el nuevo esquema del IRPF trata de beneficiar a las rentas más bajas, que verán reducida su fiscalidad en 1,5 puntos, mientras que las intermedias la verán incrementada en 0,7 puntos de media.

Se crea un nuevo primer tramo y el segundo tramo se divide en dos.

- Nuevo primer tramo de cero hasta 12.450 euros: 10,50% (antes el primer tramo llegaba a 17.707,20 euros y tributaba al 12%).

- Entre los 12.450 euros y los 17.707,20 euros el tipo será del 12%.

- De 17.707,20 euros a 21.000 euros: 14% (antes el segundo tramo iba de los 17.707 a los 33.007,20 euros con un tipo asociado del 14%).

- Asimismo, De 21.000 euros a 33.007,20 euros: 15% (antes 14%).

- De 33.007,20, euros a 53.407,20 euros: 18,80% (antes 18,50%).

- De 53.407,20 euros a 90.000 euros: 21,50% (queda igual).

- Asimismo, De 90.000 euros a 120.000 euros: 23,50% (queda igual).

- De 120.000 euros a 175.000 euros: 24,50% (queda igual).

- De 175.000 euros en adelante: 25,50% (queda igual).

En Galicia, se modifica la tabla a partir del 1 de enero de 2022 para el 90% de los contribuyentes. Se reducen de siete a cinco los tramos de la escala autonómica aplicable a la base liquidable general y se minoran los porcentajes de tributación en todos los tramos, a excepción del correspondiente al último tramo (a partir de 60.000 euros) que se mantiene en el 22,50%.

Así, los tipos marginales de aplicación oscilarán entre el 9,40% y el 22,50%, frente a los actuales 9,50% y 22,50%.

- De cero hasta 12.450,0 euros: 9,40% (antes 9,50%).

- De 12.450 euros hasta 20.200 euros: 11,65% (antes 11,75%)

- Asimismo, De 20.200 euros a 35.200 euros: 14,90% (antes entre 20.200 euros a 27.000 euros se pagaba el 15,50% y de 27.000 euros a 35.200 euros se tributaba al 17%).

- De 35.200 euros a 60.000 euros: 18,40% (antes de 35.200 euros a 47.600 euros se cargaba el 18,50% y de 47.600 euros a 60.000 euros, el 20,5%).

- De 60.000 euros en adelante: 22,50% (queda igual).

En la Región de Murcia, para el periodo impositivo de 2022 vuelven a reducirse los tipos de gravamen en todos los tramos.

- De cero a 12.450 euros se pagará el 9,60% (antes 9,70%).

- De 12.450 euros a 20.200 euros: el 11,46% (antes 11,72%).

- Asimismo, De 20.200 euros hasta 34.000 euros: el 13,74% (antes 14,18%).

- De 34.000 euros hasta 60.000 euros: el 18,22% (antes 18,54%).

- De 60.000 euros en adelante: 22,70% (antes 22,90%).