Qué pasa si olvidé presentar la proyección de gastos personales

En enero, los trabajadores en relación de dependencia debieron presentar a sus empleadores el formulario único para la proyección de gastos personales. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp Ecuador.

La familia de Xavier Mejía se contagió de COVID-19 a inicios de enero. Preocupado por la situación compró medicamentos y atendió a sus familiares. Luego él salió positivo y también tuvo que cuidarse.

Así pasó todo este mes hasta que hace unos días una compañera del trabajo le preguntó si presentó la proyección de gastos personales. Ahí se dio cuenta de que se olvidó de realizar ese procedimiento.

Xavier dialogó con su empleador y tendrá la oportunidad de entregar esa proyección mañana.

Así como Xavier otros ciudadanos se olvidaron de realizar la proyección de gastos personales, un documento que sirve para calcular el impuesto a la renta (IR).

Este año rige un nuevo esquema de recaudación del impuesto a la renta incluido en la Ley para el Desarrollo Económico y Sostenibilidad Fiscal tras la Pandemia de COVID-19.

El reglamento, en su artículo 104, menciona que los contribuyentes deben presentar el formulario en enero de cada año con el monto estimado o proyectado durante todo el ejercicio fiscal. Pero no especifica otra fecha para realizar una actualización.

No obstante, en la resolución No. SRI-NAC-DGER2008-0621 indica que el trabajador puede presentar una nueva proyección si es que es diferente a la original, ya entregada en enero.

Es decir, si usted no entregó hasta este mes ya no podrá hacerlo, según esta resolución.

Sin embargo, para Carlos Licto, abogado tributario, esto no se realiza en la práctica. Y los trabajadores y empleadores llegan a un acuerdo como ocurrió en el caso de Xavier.

“Siempre ha sido algo que se ha podido manejar, no es que si en enero no presentó ya no puede hacer absolutamente nada… En la práctica eso no se aplica así porque uno puede decir que en enero no tenía gastos personales y por eso no entregué”, expresa.

Licto menciona que la norma tampoco dice que ya no hay posibilidad para quienes no presentaron en enero. Entonces, “sí hay posibilidad aunque la norma de manera expresa no lo mencione”, agrega.

Por eso, el experto tributario Hugo Mejía recomienda para aquellos ciudadanos que no realizaron este procedimiento en enero que dialoguen con su empleador para efectuarlo.

“Pero aquí dependerá de cada empresa que dé esa flexibilidad”, comenta Mejía, y añade que por lo general sí se viabiliza.

La resolución, además, indica que los trabajadores que presentaron la proyección de gastos en enero podrán realizar otra y entregarla en julio o agosto del ejercicio fiscal 2022.

También en cualquier mes del año, en caso de existir un incremento en el sueldo o salario, o cuando los gastos personales proyectados previamente sean superiores a los que se estime efectuar.

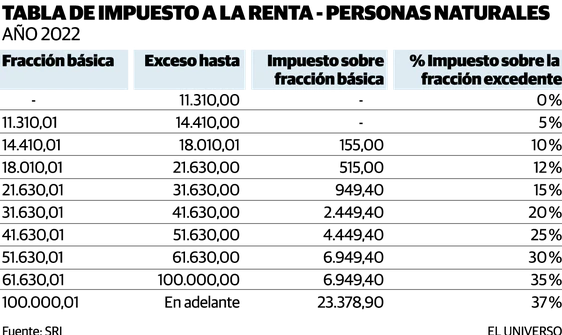

Los contribuyentes no deben olvidar que la fracción básica es de $ 11.310 y el límite de gastos personales, que se debe tomar en cuenta para calcular la reducción del impuesto a la renta, mediante crédito tributario, es de $ 5.037,55. Además que este límite es para todos los gastos personales de vivienda, salud, alimentación, educación, vestimenta y turismo.

Mejía sugiere a los contribuyentes que tengan pensado presentar esta actualización meditar bien sobre los ingresos que se van a percibir para saber si están dentro del esquema.

Por ejemplo, empezar a contabilizar cuánto podría recibir de comisiones, de utilidades y si supera la fracción básica anual, aprovechar y entregar esta proyección.

De esta manera, puede calcular si pagaría el tributo y cuál es la cantidad.

Primero se multiplica el sueldo por doce, sin contar los décimos. A este valor se deduce el aporte personal al IESS, cuyo porcentaje es de 9,45 %. Ese total es la base imponible y se ubica en la tabla. Al conocer en qué rango se encuentra se saca el excedente y se lo obtiene restando la base imponible con la fracción básica de la tabla.